รีไฟแนนซ์บ้าน 2568 อัปเดทดอกเบี้ย และขั้นตอนที่ต้องรู้

แชร์บทความ:

Share:

รีไฟแนนซ์บ้าน 2568 ทางเลือกลดภาระผ่อนบ้านที่ไม่ควรมองข้าม

ท่ามกลางสถานการณ์เศรษฐกิจที่ผันผวนในปี 2568 การรีไฟแนนซ์บ้านก็เป็นทางเลือกสำคัญสำหรับผู้กู้ที่ต้องการลดภาระค่าใช้จ่าย หลายธนาคารออกแคมเปญดอกเบี้ยพิเศษเพื่อดึงดูดลูกค้า แต่การตัดสินใจรีไฟแนนซ์นั้นต้องพิจารณาหลายปัจจัย PF จะพาคุณไปรู้จักทุกแง่มุมของการรีไฟแนนซ์บ้านที่ควรรู้ก่อนตัดสินใจ

ทำไมต้องรีไฟแนนซ์บ้านในปี 2568?

การรีไฟแนนซ์บ้านเป็นการย้ายสินเชื่อบ้านไปยังธนาคารใหม่ที่ให้ข้อเสนอที่ดีกว่า โดยเฉพาะในด้านอัตราดอกเบี้ย ซึ่งมีประโยชน์หลายประการ

- ลดภาระการผ่อนรายเดือน

- โอกาสได้อัตราดอกเบี้ยที่ต่ำกว่าเดิม

- ปรับโครงสร้างหนี้ให้เหมาะกับสถานะการเงินปัจจุบัน

- รวมหนี้หลายก้อนเป็นก้อนเดียว

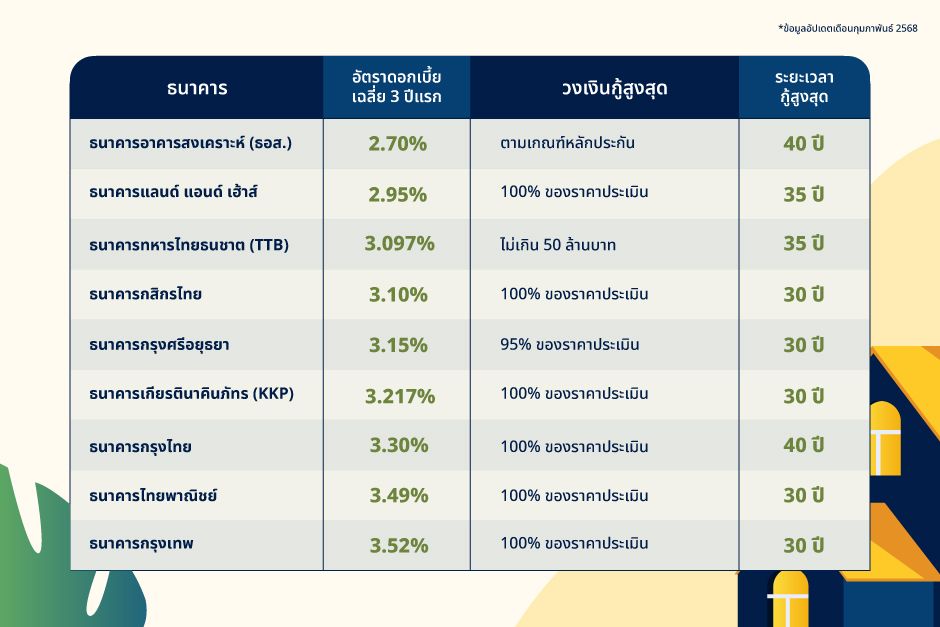

อัปเดทอัตราดอกเบี้ยรีไฟแนนซ์บ้าน 2568 จาก x ธนาคาร

ปัจจุบันธนาคารต่าง ๆ มีการแข่งขันด้านอัตราดอกเบี้ยรีไฟแนนซ์บ้านอย่างคึกคัก โดยมีทั้งดอกเบี้ยพิเศษช่วงแรกและอัตราลอยตัว ซึ่งผู้กู้ควรพิจารณาทั้งระยะสั้นและระยะยาว

หลักเกณฑ์สำคัญในการเลือกแพ็กเกจรีไฟแนนซ์บ้าน

การเลือกแพ็กเกจรีไฟแนนซ์ที่เหมาะสมไม่ได้ดูแค่อัตราดอกเบี้ยเท่านั้น แต่ต้องพิจารณาปัจจัยรอบด้าน ดังนี้

อัตราดอกเบี้ยและประเภทดอกเบี้ย

- ดอกเบี้ยคงที่ vs ลอยตัว ต้องทำความเข้าใจว่าแตกต่างกันยัไงง

- ระยะเวลาโปรโมชั่นดอกเบี้ยพิเศษ

- อัตราดอกเบี้ยหลังจากช่วงโปรโมชั่น

ค่าใช้จ่ายที่ต้องจ่ายเพิ่ม

- ค่าประเมินหลักประกัน

- ค่าจดจำนอง

- ค่าทำประกันอัคคีภัย

- ค่าธรรมเนียมการชำระคืนก่อนกำหนด

ขั้นตอนการรีไฟแนนซ์บ้านแบบละเอียด

1. การเตรียมตัวก่อนยื่นขอรีไฟแนนซ์

เริ่มจากการตรวจสอบข้อมูลสำคัญ

- ยอดหนี้คงเหลือปัจจุบัน

- เงื่อนไขสัญญาเดิม

- ประวัติการผ่อนชำระ

- เครดิตบูโร

2. เอกสารที่ต้องเตรียม

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- เอกสารแสดงรายได้

- สัญญากู้เดิม

- โฉนดที่ดิน

ข้อควรระวังในการรีไฟแนนซ์บ้าน

การรีไฟแนนซ์อาจไม่ใช่ทางเลือกที่ดีเสมอไป ก่อนตัดสินใจ อย่าลืมพิจารณาประเด็นต่อไปนี้

- ค่าใช้จ่ายแอบแฝง

- เงื่อนไขการปิดบัญชีก่อนกำหนด

- ระยะเวลาผูกมัดหลังรีไฟแนนซ์

- ความเสี่ยงจากดอกเบี้ยลอยตัว

สรุปแล้ว ควรรีไฟแนนซ์บ้านหรือไม่ในปี 2568?

การรีไฟแนนซ์บ้านเป็นเครื่องมือทางการเงินที่มีประโยชน์ แต่ต้องพิจารณาอย่างรอบคอบ วิเคราะห์ค่าใช้จ่ายทั้งหมด และเลือกแพ็กเกจที่เหมาะกับสถานะการเงินของตนเอง หากต้องการข้อมูลเพิ่มเติม แนะนำให้ปรึกษาผู้เชี่ยวชาญหรือเจ้าหน้าที่ธนาคารโดยตรง

คำถามที่พบบ่อย (FAQ) เกี่ยวกับการรีไฟแนนซ์บ้าน

Q: รีไฟแนนซ์บ้านต้องมีรายได้ขั้นต่ำเท่าไร?

A: โดยทั่วไปต้องมีรายได้ประจำอย่างน้อย 15,000-20,000 บาทต่อเดือน ขึ้นอยู่กับนโยบายแต่ละธนาคาร

Q: รีไฟแนนซ์บ้านใช้เวลานานไหม?

A: โดยเฉลี่ยใช้เวลาประมาณ 2-4 สัปดาห์ ขึ้นอยู่กับความพร้อมของเอกสารและกระบวนการของแต่ละธนาคาร

Q: ต้องมีประวัติการผ่อนชำระกับธนาคารเดิมนานแค่ไหนถึงจะรีไฟแนนซ์ได้?

A: โดยทั่วไปต้องผ่อนชำระมาแล้วอย่างน้อย 6-12 เดือน และมีประวัติการชำระที่ดี ไม่มีประวัติค้างชำระเกิน 90 วันในช่วง 12 เดือนที่ผ่านมา

Q: สามารถกู้วงเงินเพิ่มจากมูลค่าบ้านที่เพิ่มขึ้นได้หรือไม่?

A: ได้ หากราคาประเมินบ้านสูงขึ้น สามารถขอวงเงินกู้เพิ่มได้ตามเกณฑ์ของแต่ละธนาคาร โดยทั่วไปจะให้กู้ได้ 70-90% ของราคาประเมินใหม่ ทั้งนี้ขึ้นอยู่กับความสามารถในการผ่อนชำระด้วย

แล้วถ้าจะเลือกซื้อบ้านหลังแรกสักหลัง ควรเลือกที่ไหนดี Property Perfect มีบ้านเดี่ยว ทาวน์โฮม ให้เลือกกว่า 30 โครงการ บนทำเลศักยภาพ เลือกได้เลยตามความต้องการ พร้อมมีโปรโมชั่นที่น่าสนใจให้อีกเพียบ เพียงลงทะเบียนก่อนเข้าเยี่ยมชมโครงการ